2017年04月の税務ニュース

2017年04月の税務ニュース

2017年03月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

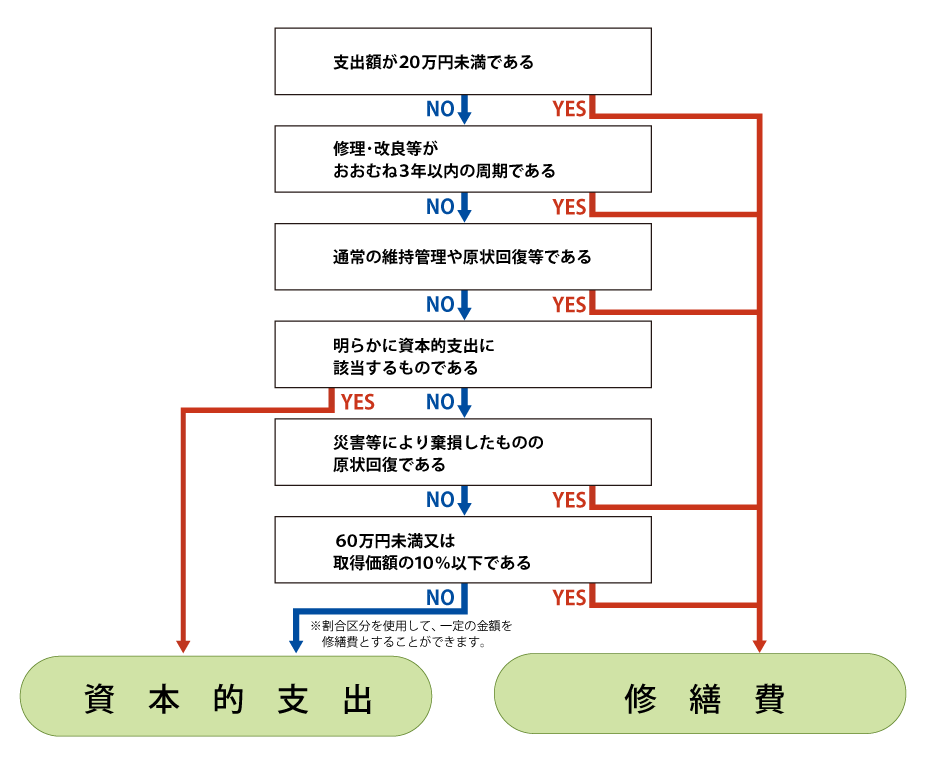

資本的支出と修繕費

保有している固定資産に対する修理・改良等を行った場合、資本的支出として固定資産に計上するか、修繕費として損金に計上するかで迷われることがあると思います。

固定資産の修理・改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために必要とされる部分の金額は、修繕費として損金算入が認められます。

ただし、その修理・改良等が固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は修繕費とはならず、資本的支出となります。

なお、修繕費になるかどうかの判定は修繕費、改良費等の名目によって判断せず、その実態によって判断します。

例

|

資本的支出

|

→ | 建物の避難階段の取付け等、物理的に付け加えた部分の金額 用途変更のための模様替え等、改造や改装に直接要した金額 |

|

修繕費

|

→ | 壁紙の張替え、カーテンの取替え等 災害による固定資産の原状回復 |