2018年02月の税務ニュース

2018年02月の税務ニュース

2018年01月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

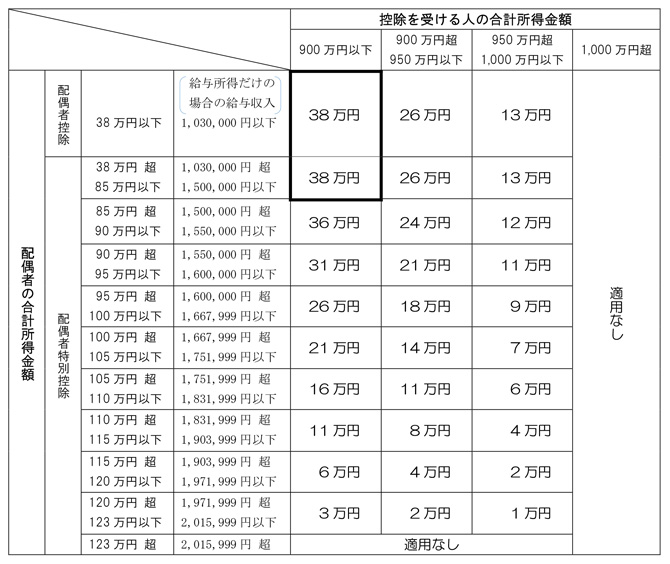

配偶者控除と配偶者特別控除の改正内容

平成29年度の税制改正により、平成30年から所得税の配偶者控除と配偶者特別控除が改正されます。

配偶者特別控除の適用を受ける場合の「配偶者の合計所得金額」の上限が123万円に拡大(改正前は76万円)されることにより、今までよりも控除額が増える可能性があります。

一方で配偶者控除の適用要件に「控除を受ける人の合計所得金額」による制限(1,000万円超は控除ゼロ)が設けられたことにより、控除を受けられない方もいます。

合計所得金額による控除額を表にまとめると次のようになります。

配偶者控除と配偶者特別控除による所得控除額

また、税額表の甲欄を使用して給与に対する源泉徴収税額を求めるときは、上記の太枠内(38万円控除)に該当する場合には、扶養親族等の数を1として計算します。