2018年06月の税務ニュース

2018年06月の税務ニュース

2018年05月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

所得拡大促進税制について

所得拡大促進税制(雇用者給与等支給額が増加した場合の税額控除制度)とは、事業者が国内の雇用者の給与を一定割合以上増やすなどの要件を満たしたときに、その増加した額の一定割合を法人税額(所得税額)から控除できる制度のことをいいます。この制度を適用できるのは青色申告をしている法人または事業主に限られます。

平成30年度の税制改正で、資本金が1億円以下の中小企業者の場合、所得拡大促進税制の適用が簡素化され、使いやすくなりましたのでご紹介します。

【中小企業者等の場合】

(1) 対象者:青色申告の法人又は個人事業主

(2) 適用時期

法人:平成30年4月1日~平成33年3月31日までに開始する各事業年度

個人:平成31年~平成33年までの各年度

(3) 設立1期目は適用できません。

(4) 税額控除の限度額:法人税額(所得税額)の20%までです。

【控除の適用要件】

平均給与等支給額が前事業年度から1.5%以上増加していること。

(平均給与:当年≧前年×101.5%)

*平均給与等支給額には役員報酬等は含まれませんのでご注意ください。

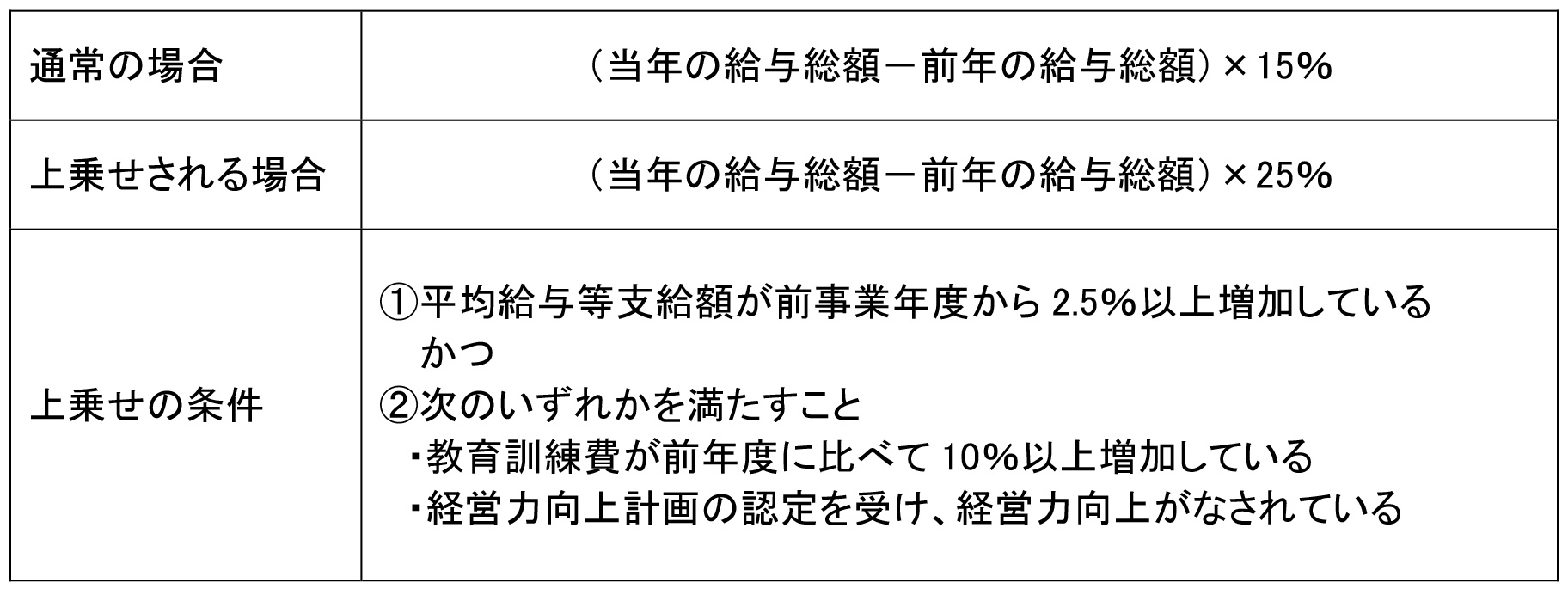

【税額控除される金額】

(当年の給与総額-前年の給与総額)×15% が控除されます。

更に一定の要件に該当した場合は(当年の給与総額-前年の給与総額)×25% が

控除されます。