2012年07月の税務ニュース

2012年07月の税務ニュース

2012年06月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

欠損金の繰越控除が7年から9年に延長されました

概要

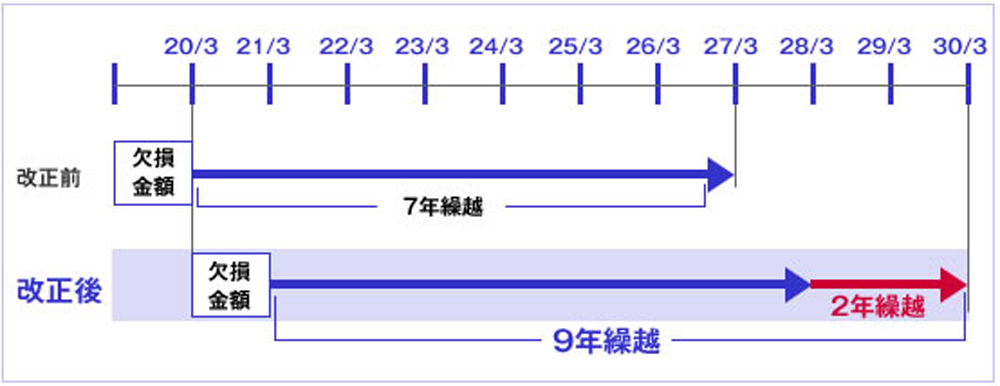

平成23年12月改正により、平成20年4月1日以後終了した事業年度から、欠損金の繰越控除が7年から9年に延長されました。

また欠損金の繰越控除を適用する場合には、欠損の生じた事業年度の帳簿書類の保存が必要となります。

3月決算法人の例

対象法人

- 普通法人のうち、資本金が1億円以下

- (1億円を超える法人は、繰越控除額が所得金額の80%に制限されます。)

- 公益法人等又は協同組合等

- 人格のない社団等

地方税の取扱い

上記の法人税の改正に伴い、法人事業税においても、平成20年4月1日以後終了した事業年度から、欠損金の繰越控除が7年から9年に延長されています。

更正の請求等の延長

欠損金額について、更正の請求及び税務署長による増額更正の期間が9年に延長されました。