2013年02月の税務ニュース

2013年02月の税務ニュース

2013年01月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

復興特別法人税

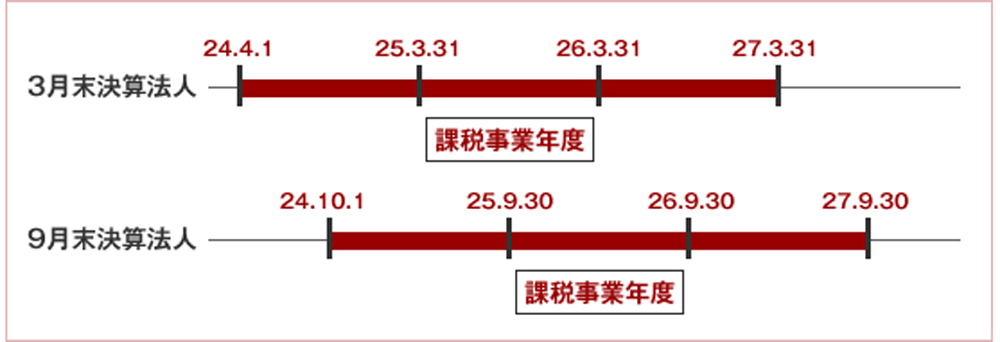

課税事業年度

昨年の税制改正により施行される復興特別法人税は、平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度とされています(下図参照)。

事業年度が1年の法人の場合、今年の3月末決算(5月末申告)より申告が必要ということになります。

納付税額の計算方法

納付税額 = 法人税額 × 10% - 復興特別所得税額

復興特別所得税額は平成25年1月1日以後に受け取る預金利子等から源泉徴収された所得税等の額に2.1/102.1を乗じて計算した金額となります。

預金利子の場合は源泉徴収される所得税等の額は受取利子の15.315%です。詳しくは2012年11月の事務所ニュースをご覧下さい。

例:受け取った預金利子が100,000円の場合

| 預金利子 | 所得税等の額 | 復興特別所得税額 |

| 100,000円 | 100,000×15.315%=15,315円 | 15,315×2.1/102.1=315円 |

申告と納付

申告期限・納付期限は法人税と同じく事業年度終了の日の翌日から2ヶ月以内です。

申告書は通常の法人税の申告書とは別に復興特別法人税申告書を税務署に提出し、納付書についても法人税のものとは別の納付書を用いて納付します。

また、平成24年4月1日前に開始した事業年度であっても、平成25年1月1日以後に預金利子等から源泉徴収をされた復興特別所得税額がある場合には、その還付を受けるために復興特別法人税申告書を提出することができます。

法人税率の推移(中小法人で事業年度が4/1~3/31の場合)

平成24年4月1日から平成27年3月31日までの間に開始する事業年度から法人税率が引き下げられるため、上記の復興特別法人税を考慮した税率は下表のようになります。

|

平成24年3月31日まで | 平成24年4月1日~平成27年3月31日 |

| 年800万円以下 | 18% | 15%+15%×10%=16.50% |

| 年800万円超 | 30% | 25.5%+25.5%×10%=28.05% |

なお、法人市民税等の計算基礎となる法人税割額には復興特別法人税額は含みません。