2022年02月の税務ニュース

2022年02月の税務ニュース

2022年01月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

令和4年度税制改正大綱(1)

今月は令和4年度の税制改正大綱から住宅取得等資金の贈与税の非課税措置に関する改正内容をご紹介します。

この制度は、子や孫などが直系尊属である父母や祖父母などから、自己の居住の用に供する住宅用家屋の新築等の対価に充てるための金銭(住宅取得等資金)の贈与を受けた場合、一定の金額について、贈与税が非課税となる制度です。

【改正点】

- 適用期限が2年延長(令和5年12月31日まで)されます。

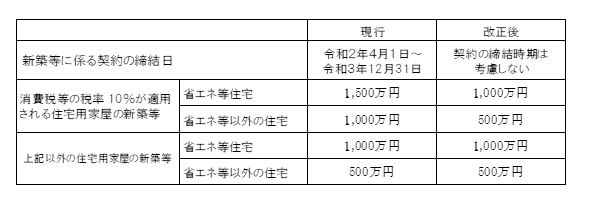

- 非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をした次に掲げる住宅用家屋の区分に応じ、それぞれ次に定める金額になります。

- 適用対象となる既存住宅用家屋の要件が一部緩和されます。

既存住宅用家屋の要件は以下の通りです。取得した住宅が次のいずれかに該当すること

(1) 建築後使用されたことのない住宅用家屋

(2) 建築後使用されたことのある住宅用家屋で、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの

➝ 築年数要件を廃止。新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなす。)であることが追加。(3) 建築後使用されたことのある住宅用家屋で、地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明されたもの

(4) 建築後使用されたことのある住宅用の家屋で、その住宅用家屋の取得の日までに同日以後その住宅用家屋の耐震改修を行うことにつき都道府県知事などに申請をし、かつ、贈与を受けた翌年3月15日までに耐震基準に適合することとなったことにつき一定の証明書等により証明されたもの

- 受贈者の年齢要件が18歳以上(現行:20歳以上)に引き下げられます。

※(1)~(3)は令和4年1月1日以後、(4)は令和4年4月1日以後の贈与から適用されます。