2013年07月の税務ニュース

2013年07月の税務ニュース

2013年06月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

平成25年度税制改正案(その5)

~所得拡大促進税制の新設と、雇用促進税制の拡大延長について~

1.従業員の給料を上げる企業に税制の優遇(所得拡大促進税制)ができました。

適用期間:平成25年4月1日より平成28年3月31日までの間に開始する事業年度。

従業員の所得を底上げする観点から、給与等の支給額を上げた企業は、支給増加額について、10%の税額控除が認められます。

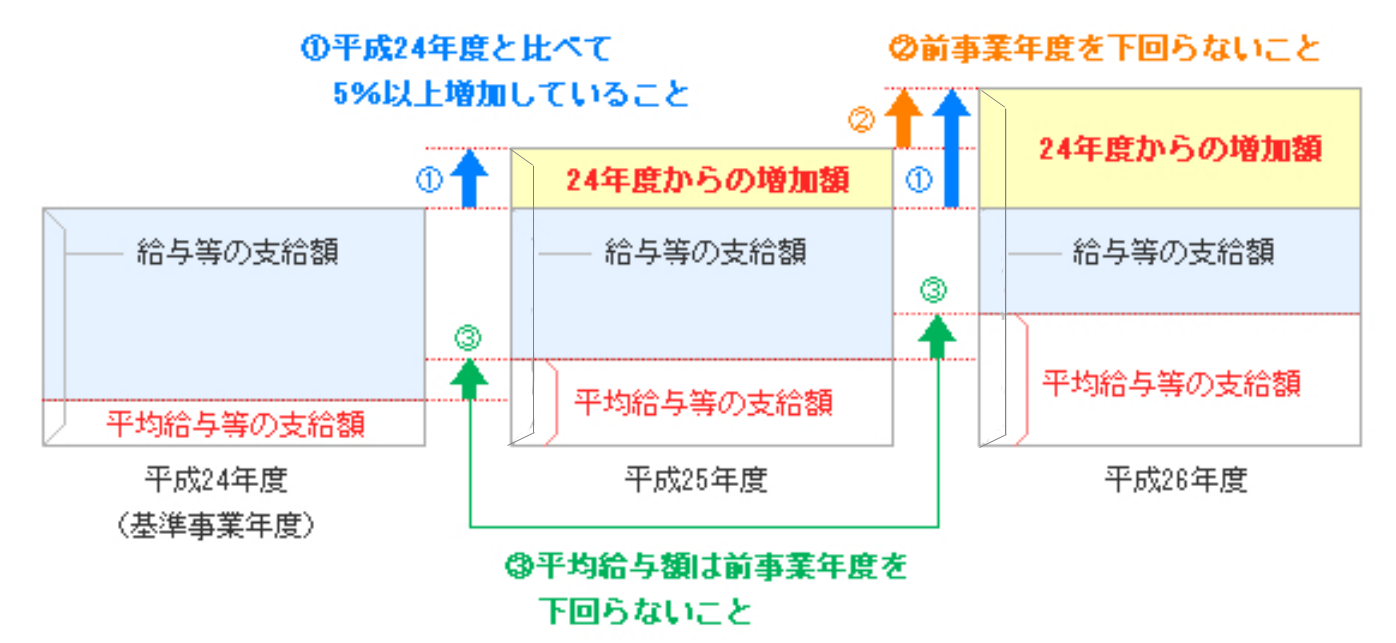

要件は以下の3つです。

- 従業員への給与等支給額が、平成24年度事業年度と比較して5%以上増加

- 従業員への給与等支給額が、前の事業年度を下回らない

- 平均の給与等の支給額が、前の事業年度の平均の給与等の支給額を下回らない

なお給与の支給増加額については、役員やその親族に対する給与は除外して計算します。

税額控除は、法人税額の20%が限度です。

2.雇用促進税制が拡大延長されました。(所得拡大促進税制との選択適用)

平成25年4月1日から平成26年3月31日までの間に開始する事業年度から、雇用促進税制が拡大延長されています。税額控除額を現行の増加雇用者数1人当たり20万円から40万円に引き上げる措置がとられました。

雇用促進税制とは、事業年度中に、従業員を2人以上かつ10%以上を増加させた場合、1人あたり40万円の税額控除をする制度です。

税額控除は、法人税額の20%が限度です。

所得拡大促進税制と併用はできませんので、どちらか有利な方を選択してください。

(ただし、雇用促進税制は事業年度開始2ヶ月以内に、雇用促進計画をハローワークに提出することが要件です。)