2013年10月の税務ニュース

2013年10月の税務ニュース

2013年09月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税増税にかかる経過措置について

平成26年4月1日から消費税率が8%に引き上げられる可能性が高まってきました。当事務所は消費税が導入された平成元年より一貫して消費税に反対の立場を貫いてきましたが、消費税増税が濃厚な現時点において、消費税増税にかかる経過措置についてお知らせします。

消費税増税スケジュール

| 現行 | 平成26年4月1日 | 平成27年10月1日 | |

|---|---|---|---|

| 税率 | 5% | 8% | 10% |

経過措置について

-

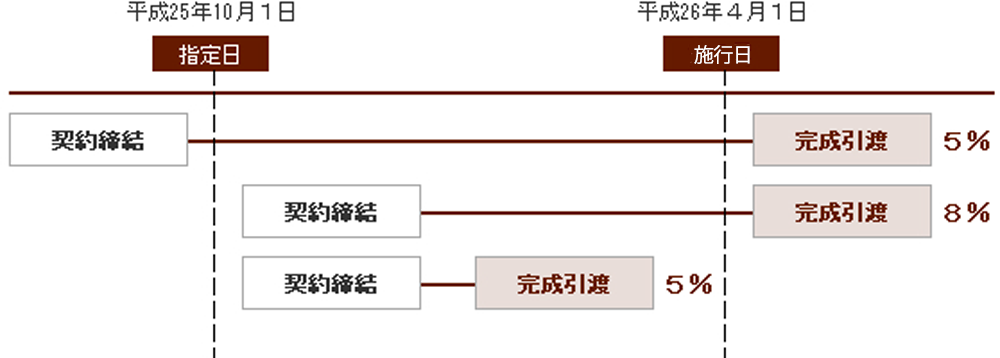

請負工事等

-

工事の請負については、請負契約を締結してからその完成引渡しまでに長期間を有することが一般的です。そこで、「指定日」の前日までに契約を締結した場合には、完成引渡しが施行日以後となる場合でも旧税率が適用されます。

-

-

費用

-

旅客運賃等 旅客運送の対価や映画館、美術館等への入場料等のうち、施行日前に領収している場合には、施行日以後のものについても旧税率で課税。 電気料金等 契約に基き、施行日前から継続して供給している電気、ガス、水道、電話に係る料金等で、施行日からその月の月末までに料金が確定するものについては、施行日以後のものについても旧税率で課税。

-

-

短期前払費用

-

契約や取引内容からみて、請負や資産の貸付や経過措置の対象にならない保守管理契約や不動産管理契約などの場合、26年4月1日以後の期間にかかる消費税率は8%となります。

-

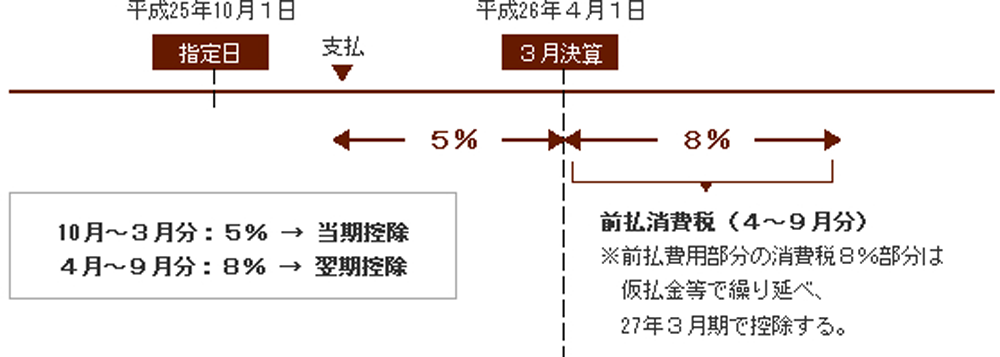

<例>26年3月決算法人が、25年10月1日「指定日」以後の年間契約で短期前払費用を適用した場合(25年10月~26年9月の1年分を25年10月に支払った場合)。

-