2014年05月の税務ニュース

2014年05月の税務ニュース

2014年04月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

平成26年度税制改正

平成26年度税制改正による法人税の税制改正のうち交際費課税と復興特別税について説明します。

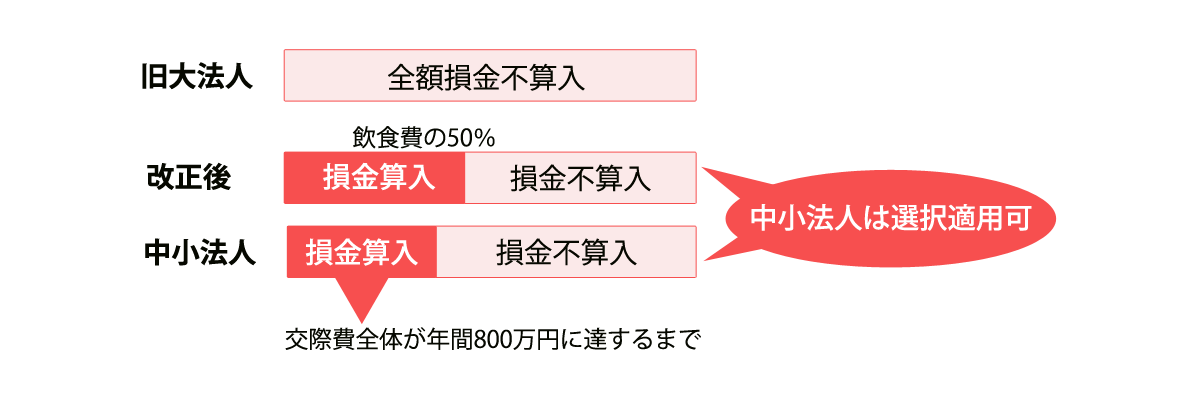

交際費課税の改正の内容

交際費課税については、 交際費等に含まれる飲食費の金額の50%が損金算入されることになるとともに、

交際費等に含まれる飲食費の金額の50%が損金算入されることになるとともに、 中小法人の定額控除限度額の特例については、との選択のうえ、適用期限を2年間延長することとされました。

中小法人の定額控除限度額の特例については、との選択のうえ、適用期限を2年間延長することとされました。

- 全ての法人に適用される改正交際費等の額のうち、飲食のために支出する費用の額の50%が損金算入されることになりました。中小法人以外の法人は、これまで交際費等の額の全額が損金の額に算入されませんでしたが、今回の改正により、一部損金算入することが可能となりました。

- 中小法人については、支出した交際費等の額のうち定額控除限度額(800万円)までの金額との金額とを比較して有利な方を選択することができることになりました。また、定額控除限度額については平成 26 年3月31日が適用期限となっていましたが、今回の改正により2年間延長されることになりました。

※中小法人とは、期末における資本金の額又は出資金の額が1億円以下である法人をいいます。

復興特別税(法人税)の1年前倒し廃止

東日本大震災からの復興に対する施策として導入された復興特別法人税は、平成24年4月1日以後に開始した事業年度から原則3事業年度において通常の法人税額に対して10%の上乗せとして課せられるものでした。平成26年度税制改正にて、この復興特別法人税が1年前倒しで廃止されることとなりました。

したがって、復興特別法人税が課されるのは、3月決算法人では、平成26年3月期まで、9月決算法人では、平成26年9月期までとなります。