2016年09月の税務ニュース

2016年09月の税務ニュース

2016年08月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

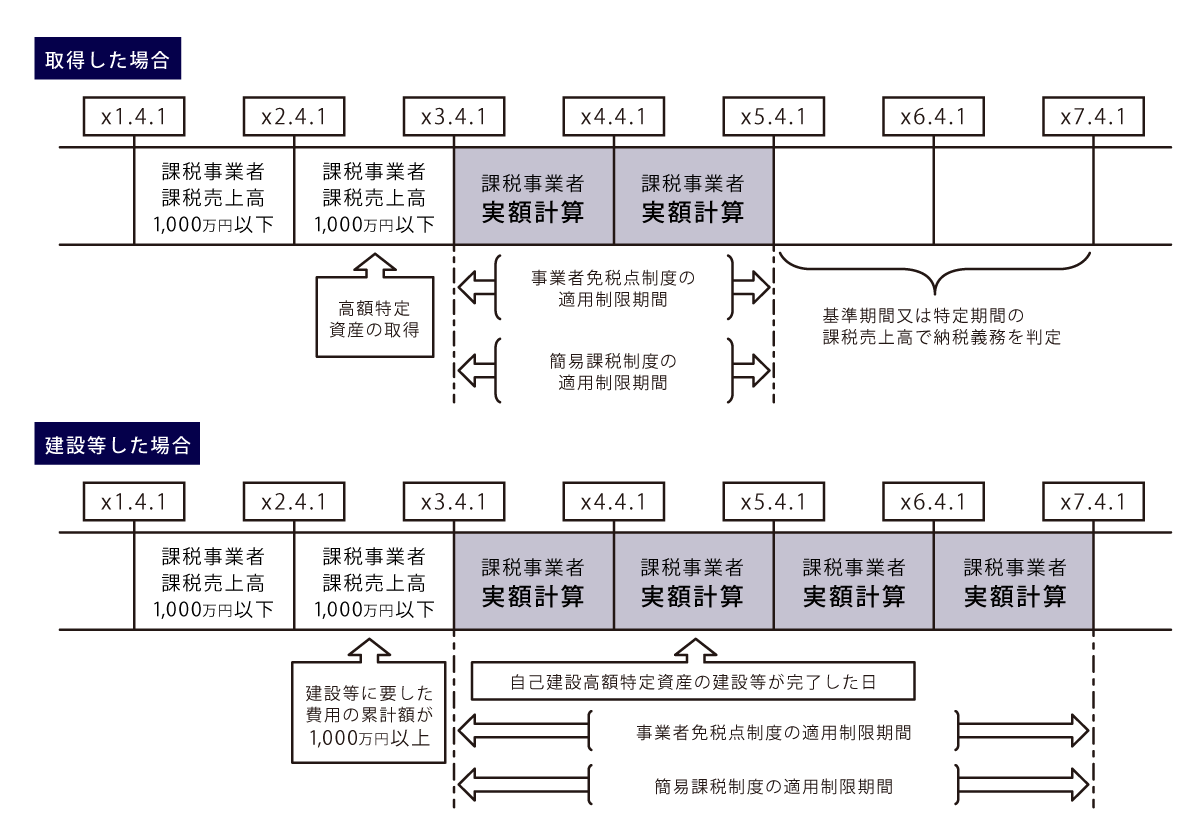

消費税 ~高額な設備投資をした場合等の注意点~

平成28年度の税制改正により「高額特定資産を取得した場合の納税義務の免除の特例」という制度が創設されました。中小事業者の事務負担軽減のための「事業者免税点制度」及び「簡易課税制度」を恣意的に利用して消費税の還付を受ける租税回避的な行為を防ぐために設けられた規定です。

1.概要

事業者が事業者免税点制度(基準期間の課税売上高が1,000万円以下の一定の事業者や基準期間のない一定の事業者は消費税の納税を免除される制度)及び簡易課税制度(実額計算の代わりに業種ごとに定められた一定の率を使って簡便な方法により消費税を計算して申告することができる制度)の適用を受けない課税期間中に高額特定資産の仕入れ等を行なった場合には、その資産の仕入れ等の日の属する課税期間の初日から3年を経過する日の属する課税期間までは、事業者免税点制度及び簡易課税制度を適用できないこととなります。

また、高額特定資産を自ら建設した場合には、建設等が完了した日の属する課税期間の初日から3年を経過する日の属する課税期間まで同様の取扱いとなります。

2.高額特定資産とは

一の取引の単位につき、消費税が課税される資産で税抜金額が1,000万円以上の固定資産などをいいます。

3.適用時期

この改正は平成28年4月1日以後に高額特定資産の仕入れ等を行った場合に適用されます。